- Москва

- Санкт-Петербург

- Астрахань

- Барнаул

- Белгород

- Благовещенск

- Владивосток

- Владимир

- Волгоград

- Воронеж

- Дзержинск

- Екатеринбург

- Ижевск

- Иркутск

- Казань

- Калининград

- Калуга

- Кемерово

- Комсомольск-на-Амуре

- Краснодар

- Красноярск

- Курган

- Кызыл

- Липецк

- Набережные Челны

- Нижний Новгород

- Новосибирск

- Норильск

- Омск

- Оренбург

- Пенза

- Пермь

- Раменское

- Ростов-на-Дону

- Самара

- Саратов

- Стерлитамак

- Сургут

- Томск

- Тюмень

- Уфа

- Хабаровск

- Челябинск

- Улан-Удэ

- Чита

- Якутск

-

Ипотечные программы

- Клиентам

- Услуги

РИА БанкИнформСервис (Екатеринбург): ТОП-10 ипотечных банков Свердловской области. 1 полугодие 2018 года

22.08.2018ИсточникСразу несколько банков показали кратный прирост продаж ипотеки. В десятке лидеров изменения, а к концу года ТОП может измениться ещё больше - банки второй десятки выдают кредиты опережающими темпами

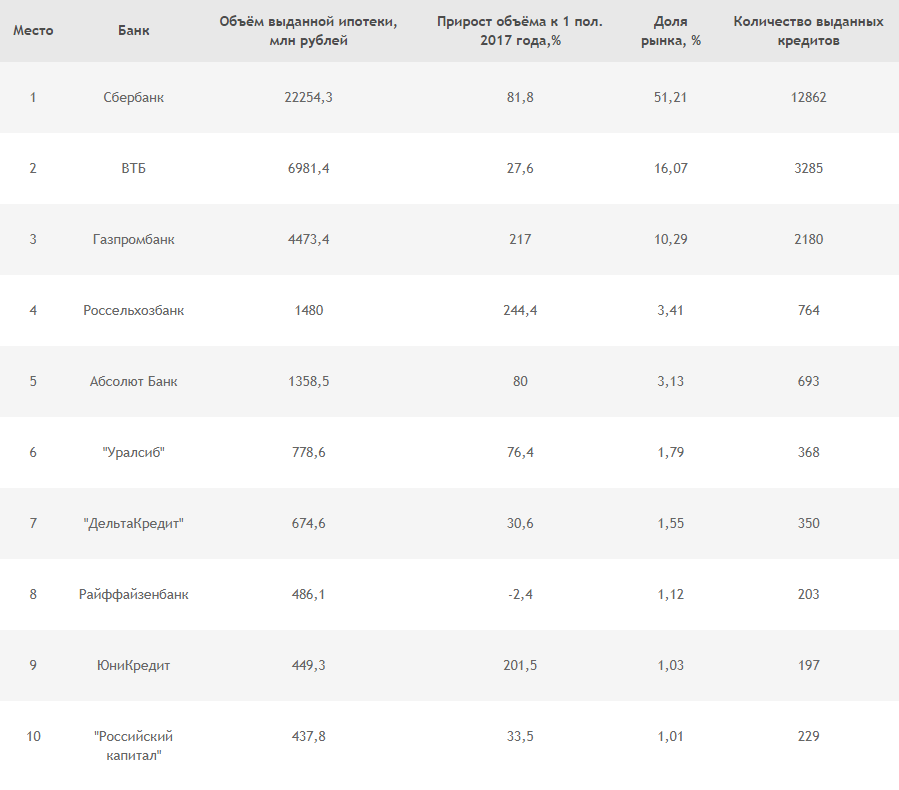

ТОП ипотечных банков

В первом полугодии 2018 года ипотечный рынок Свердловской области продемонстрировал беспрецедентный прирост - 83%. По данным ЦБ РФ, банки выдали свердловчанам свыше 23 тыс. ипотечных кредитов на общую сумму 43,5 млрд рублей - примерно столько же, сколько за весь 2016 год. По итогам полугодия все кредитные организации зафиксировали прирост выдач, но не все выдержали темп ипотечной гонки - показатели прироста отличаются в разы. В результате в рэнкинге ипотечного кредитования произошли существенные перестановки.

Фантастических темпов прироста - в три раза и более - добились «Открытие» (14-е место в рэнкинге), Россельхозбанк, АК Барс Банк (12-е место), Газпромбанк и ЮниКредит Банк. В результате Россельхозбанк прочно закрепился на четвёртом месте, хотя ещё год назад был седьмым, а по итогам 2017 года - шестым. А ЮниКредит Банк смог войти в десятку.

Ниже представлен ТОП-10 банков, выдавших в Свердловской области наибольший объём ипотеки.

ТОП-10 ипотечных банков Свердловской области. 1 полугодие 2018 года

Данные ЦБ РФ и банков. Расчёты Bankinform.ru.

Более подробную таблицу можно посмотреть по ссылке.

Тренды

1. Прирост. Подъём ипотечного рынка, начавшийся во второй половине 2017 года, в 2018-м набрал ещё большие обороты, и темпы прироста оказались рекордными. Как уже упоминалось, свердловчане взяли на 82,9% больше ипотеки, чем за аналогичный период прошлого года. В предыдущем полугодии прирост составлял 70,3%, в первом полугодии 2017 года - 16,3%.

Алена Зиновьева, руководитель банка «ДельтаКредит» в Екатеринбурге:

- Увеличение объемов выдачи ипотеки в Свердловской области в значительной степени происходит за счет рефинансирования. Банк «ДельтаКредит» отмечает всплеск заявок на рефинансирование ранее взятых кредитов: всего в первом полугодии 2018 года было рефинансировано 62 кредита на 94 млн рублей.

Активной динамике способствует не просто планомерное снижение ключевой ставки, но и новые государственные программы, в том числе программы с субсидируемой ставкой 6% для многодетных семей. Данная программа потенциально востребована для 5.8% покупателей Свердловской области.

2. Демонополизация. В данном случае это слишком громкое слово, но суть отражает верно. Заёмщики всё чаще идут в не самые крупные банки. Доля свердловского ипотечного рынка, занимаемая десяткой лидеров, заметно сократилась: если в 2016 году она превышала 94%, а в 2017-м держалась на уровне 93%, то в первом полугодии 2018-го составила 90,6%. Доля Сбербанка снизилась с 53% до 51,2%. Показательно и то, что почти все банки, оставшиеся за пределами ТОП-10, продемонстрировали прирост продаж выше среднерыночного - в два раза и более (смотрите в подробной таблице).

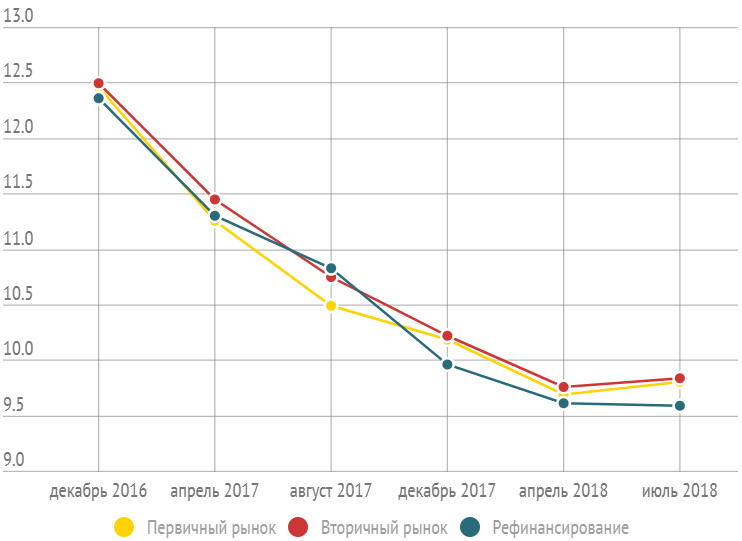

3. Снижение ставок замедлилось. Стоимость ипотеки в 2018 году продолжила снижаться, но процесс сильно замедлился: ещё можно говорить о снижении, но никак не о падении ставок. По данным ЦБ РФ, средняя стоимость выданных в Свердловской области ипотечных кредитов в первом полугодии составила 9,73% годовых. При этом она уменьшилась всего на 0,2 процентного пункта - с 9,78% в декабре до 9,58% в июне, в то время как предыдущее полугодие дало снижение на 2,45 п. п. Фактически можно говорить, что снижение ставок закончилось.

Алена Зиновьева, руководитель банка «ДельтаКредит» в Екатеринбурге:

- Снижение ипотечных ставок до конца года маловероятно. Введение новых санкций и ускорение инфляции ограничивает возможности ЦБ по снижению ключевой ставки, следовательно, дальнейшее уменьшение процентных ставок по ипотеке становится менее возможным.

Динамика средней минимальной ставки в ипотечных предложениях банков приведена в инфографике. Замедление налицо.

Ипотека и реформа долёвки

Прекратившееся снижение ставок, скорее всего, обернётся постепенным сокращением ипотечного спроса, но помимо ставок на спрос влияют и другие факторы. Из неочевидного - на рынке ипотеки косвенно могут отразиться повышение НДС и поэтапно вступающие в силу изменения в механизме долевого строительства.

Алена Зиновьева, руководитель банка «ДельтаКредит» в Екатеринбурге:

- По нашим прогнозам цены на недвижимость вероятно в ближайшие год-два будут расти вверх. Переход от практически бесплатного для девелоперов долевого финансирования строительства жилья на более дорогое проектное будет способствовать росту цен. С июля вступили в силу новые правила продажи жилья в новостройках. Запрещена прямая продажа квартир в строящихся (не принятых госкомиссией) домах, разрешены продажи только через банковское сопровождение (деньги покупателя перечисляются строго на расчетный счет новостройки) или счета эскроу (где деньги покупателей лежат до завершения строительства). Небольшой дополнительный импульс росту цен жилья вскоре может дать запланированное повышение НДС с 18 до 20%, которое отразится в цене стройматериалов. Фактически цены на квартиры достигли минимума или близки к нему, если не брать дорогой сегмент. Поэтому сейчас вполне благоприятное время для осмысленного, без ажиотажа, выбора и покупки недвижимости, в том числе с помощью ипотеки.

- Клиентам